>>>张某某2016年2月5日与张某、叶某签订合同,达成转让酒店股权的事宜。

>>>合同签署时明确约定,“因股权和资产有偿转让所涉及的一切税费由原告在股权转让价款之外另行承担”,张某某对条款理解不深,只当接手酒店后才发现,所要缴纳税费高达900余万元,于是在经营两年后提出税费的事,2021年2月起诉到法院,要求张某和叶某退还他所缴纳的税款900余万元。

>>>张某某诉求:一、判令张某给付原告代为缴纳的个人所得税款。二、判令叶某给付原告代为缴纳的个人所得税款。三、判令被告叶某支付资金占用期间利息。四、诉讼费用由被告承担。

>>>北京市弘嘉律师事务所吕西锋律师接受张某的委托,代理本案。吕西锋律师提出以下代理意见:其一,本案没有原告代为缴纳的事实,在案证据证明原告缴纳的并不是股权转让的个人所得税;其二,双方之间签订的资产转让合同中关于股权转让应缴纳一切税款由原告承担的约定合法有效,亦有最高人民法院公布的判例加以支持。因此请求驳回原告的诉讼请求。

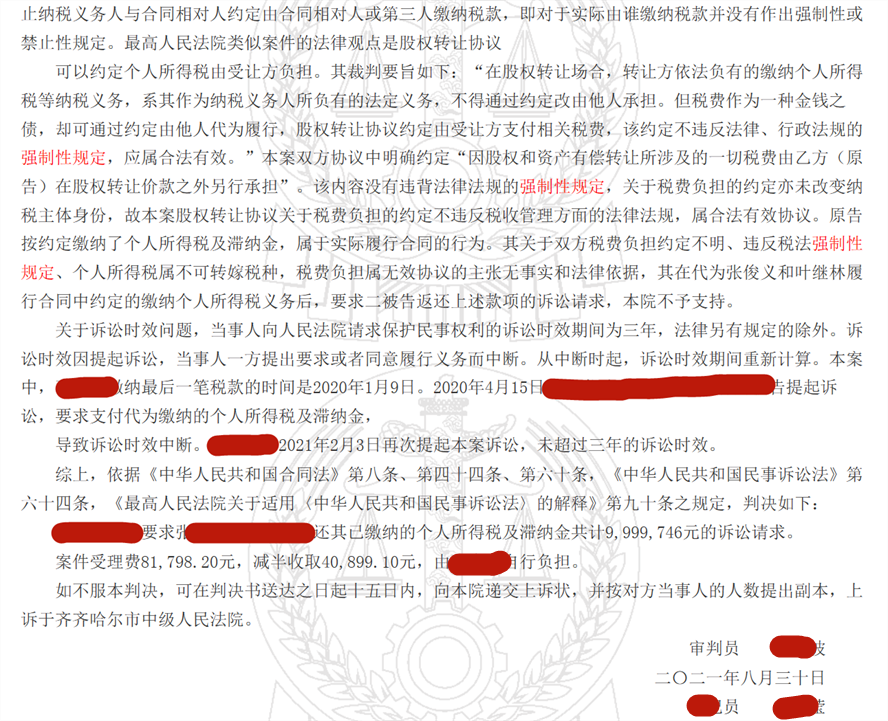

>>>关于税费负担的约定亦未改变纳税主体身份,原被告对于协议的真实性均无异议,是双方在平等的基础上,自愿协商达成的协议,是当事人的真实意思表示。虽然我国税收管理方面的法律法规对于税种、税率、税额做出了强制性的规定,对于各种税收的征收也明确规定了纳税义务人,但并未禁止纳税义务人与合同相对人约定由合同相对人或第三人缴纳税款,即对于实际由谁缴纳税款并没有作出强制性或禁止性规定。最高人民法院类似案件的法律观点是股权转让协议

可以约定个人所得税由受让方负担。

>>>其裁判要旨如下:“在股权转让场合,转让方依法负有的缴纳个人所得税等纳税义务,系其作为纳税义务人所负有的法定义务,不得通过约定改由他人承担。但税费作为一种金钱之债,却可通过约定由他人代为履行,股权转让协议约定由受让方支付相关税费,该约定不违反法律、行政法规的强制性规定,应属合法有效。”

>>>本案双方协议中明确约定“因股权和资产有偿转让所涉及的一切税费由乙方(原告)在股权转让价款之外另行承担”。该内容没有违背法律法规的强制性规定,关于税费负担的约定亦未改变纳税主体身份,故本案股权转让协议关于税费负担的约定不违反税收管理方面的法律法规,属合法有效协议。

>>>原告按约定缴纳了个人所得税及滞纳金,属于实际履行合同的行为。其关于双方税费负担约定不明、违反税法强制性规定、个人所得税属不可转嫁税种,税费负担属无效协议的主张无事实和法律依据,其在代为张某和叶某履行合同中约定的缴纳个人所得税义务后,要求二被告返还上述款项的诉讼请求,本院不予支持。

>>>弘嘉律师通过此案提示您:一、重大交易拟草合同一定要通过律师进行严格审核。二、对于交易中细节问题一定要进行反复推敲,一字之差性质有可能改变。多付出几百万的费用,请律师也能请好几十个律师了,重大交易一定慎重再慎重。

官方微博

官方微博

微信公众号

微信公众号

服务热线:

13810150199

服务热线:

13810150199